A. Plafond de cotisations

Pour déterminer certaines cotisations sociales, les rémunérations perçues par les salariés ne sont prises en compte qu’à concurrence d’un certain montant, fixé en fonction du plafond de la sécurité sociale (1 fois, 3 fois, 4 fois ou 8 fois ce plafond). La plupart des cotisations sont toutefois déplafonnées, c’est-à-dire calculées sur la totalité du salaire (voir tableau, page 49).

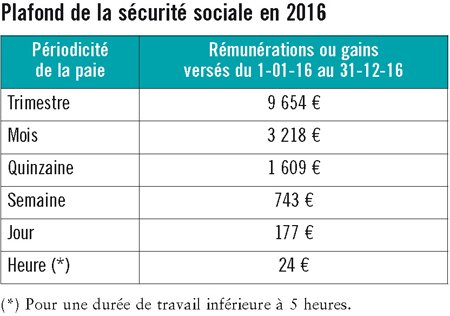

Le plafond mensuel de la sécurité sociale est fixé à 3 218 € en 2016 (arrêté du 17 décembre 2015, J.O. du 24-12-15).

B. Cotisation maladie-maternité

Un décret relève, à compter du 1er janvier 2016, le taux de la cotisation patronale d’assurance maladie-maternité-invalidit

La suite est réservée aux abonnés

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?