Depuis la loi du 23 juillet 2010 relative aux réseaux consulaires (1), au commerce, à l’artisanat et aux services, le régime des services à la personne repose sur une procédure articulée autour d’une déclaration et d’un agrément.

(A noter) A condition d’exercer une activité de services à la personne à titre exclusif ou d’être dispensée de cette condition d’activité exclusive (2), toute personne morale ou entreprise individuelle disposant d’un agrément en cours de validité délivré avant le 22 novembre 2011 continue de bénéficier des avantages fiscaux et sociaux qui y sont liés (loi du 23 juillet 2010, art. 31, II).

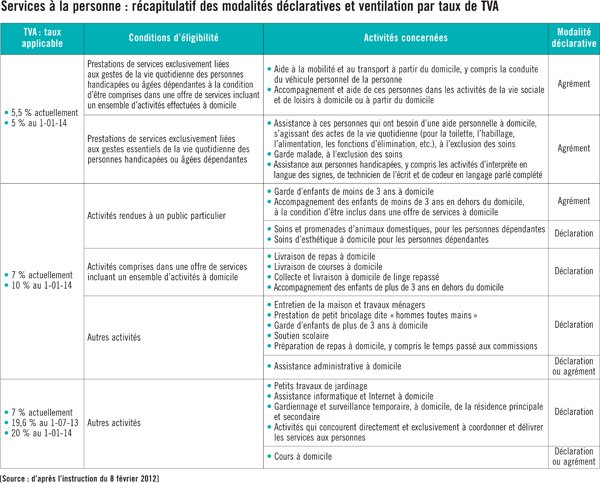

La déclaration concerne aussi bien les services à la personne qui requièrent un agrément préalable que ceux pour qui l’agrément n’est pas obligatoire. La procédure de déclaration est précisée par les articles R. 7232-18 à R. 7232-24 du code du travail (C. trav.).

Les structures d�

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?