Ces pages annulent et remplacent les pages 55 et 56 du n° 2693 du 21-01-11

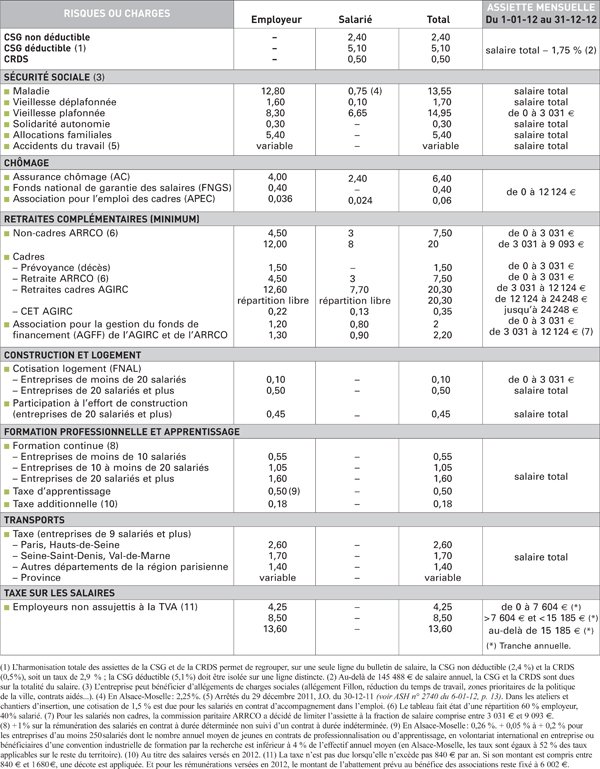

Pour déterminer certaines cotisations sociales, les rémunérations perçues par les salariés ne sont prises en compte qu’à concurrence d’un certain montant, dénommé plafond de la sécurité sociale. La plupart sont toutefois déplafonnées, c’est-à-dire calculées sur la totalité du salaire (voir tableau, page 44).

Le plafond annuel de la sécurité sociale est fixé à 36 372 € en 2012 (arrêté du 30 décembre 2011, J.O. du 31-12-11).

L’assiette de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS) sur les revenus d’activité salariée était jusqu’à présent minorée de 3 %. Elle était donc égale à 97 % de ces revenus. Depuis le 1er janvier 2012, conformément à la loi de financement de la sécurité sociale pour 2012, ce

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?