Ces pages annulent et remplacent les pages 41 et 42 du n° 2645 du 5-02-10

Pour déterminer certaines cotisations sociales, les rémunérations perçues par les salariés ne sont prises en compte qu’à concurrence d’un certain montant, dénommé plafond de la sécurité sociale. La plupart sont toutefois déplafonnées, c’est-à-dire calculées sur la totalité du salaire (voir tableau, page 56).

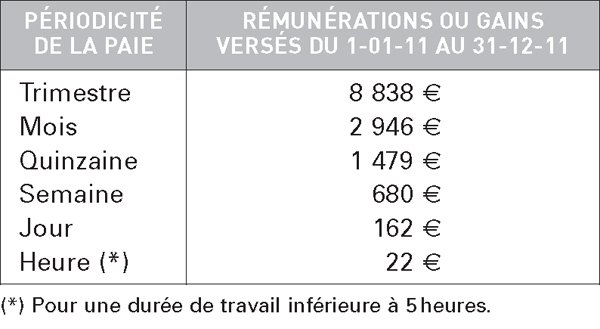

Le plafond annuel de la sécurité sociale est fixé à 35 352 € en 2011 (arrêté du 26 novembre 2010, J.O. du 28-11-10).

A compter du 1er janvier 2011, le taux de la contribution supplémentaire versée au titre du Fonds national d’aide au logement (FNAL) par les employeurs d’au moins 20 salariés est modifié. Le taux de 0,40 % s’applique désormais sur la part de la rémunération limitée au plafond de la sécurité sociale et non plus sur la totalité de la rémunér

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?