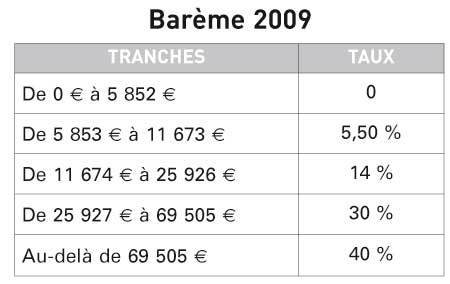

De l'aveu même de Bercy, « jamais un projet de loi de finances n'aura été aussi tendu ». Construit dans un contexte de grave crise financière mondiale, à laquelle s'est ajouté le ralentissement de l'activité économique, le budget pour 2009 contient, sans surprise, peu d'innovations en matière fiscale, en particulier en direction des ménages. Les débats auront été marqués par une polémique autour d'un avantage fiscal accordé à certains ménages : la demi-part supplémentaire de quotient familial attribuée aux personnes isolées ayant élevé des enfants mais qui n'ont plus effectivement de personne à charge. Les parlementaires ont finalement renoncé à cette suppression, lui préférant simplement un recentrage du dispositif sur les parents ayant réellement élevés seuls leurs enfants.

Au-delà, la loi

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?