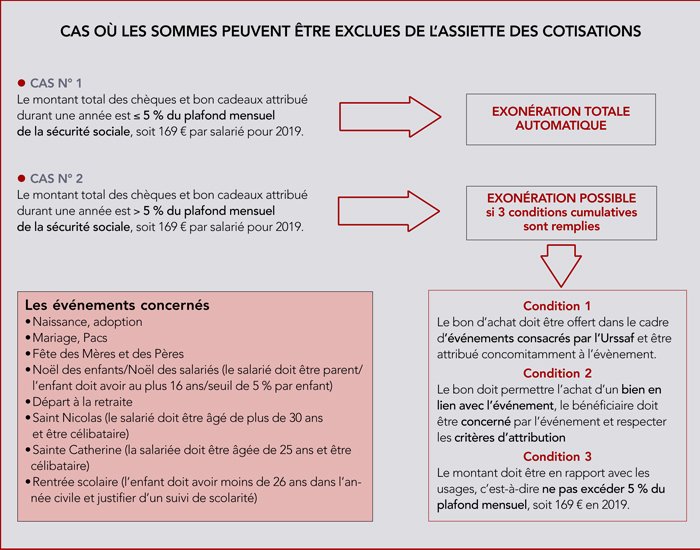

L’employeur a la possibilité de faire des cadeaux, des dons ou encore des remises tarifaires à ses salariés. Ces avantages représentent un coût pour l’entreprise ou l’association de surcroît majoré, s’ils sont soumis à cotisations et contributions sociales.

En fonction des cadeaux attribués à ses salariés, l’employeur peut toutefois envisager des dispositifs permettant une exclusion totale des cotisations et contriPour cela, il doit respecter de strictes conditions. A défaut, il s’exposera à un redressement des cotisations et contributions sociales en cas de contrôle de l’Urssaf.

Pour rappel, l’avantage en nature consiste dans la fourniture ou la mise à disposition par l’employeur d’un bien ou d’un service permettant au salarié de faire l’économie de dépenses qu’il aurait dû normalement supporter et qui doivent être intégrées à sa rémuné

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?