Ces pages annulent et remplacent les pages 55 et 56 du n° 2693 du 21-01-11

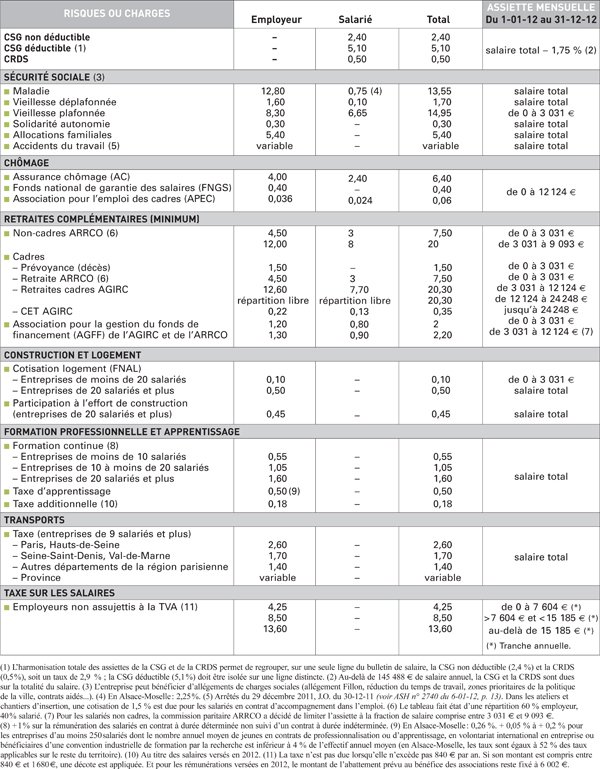

Pour déterminer certaines cotisations sociales, les rémunérations perçues par les salariés ne sont prises en compte qu’à concurrence d’un certain montant, dénommé plafond de la sécurité sociale. La plupart sont toutefois déplafonnées, c’est-à-dire calculées sur la totalité du salaire (voir tableau, page 44).

Le plafond annuel de la sécurité sociale est fixé à 36 372 € en 2012 (arrêté du 30 décembre 2011, J.O. du 31-12-11).

L’assiette de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS) sur les revenus d’activité salariée était jusqu’à présent minorée de 3 %. Elle était donc égale à 97 % de ces revenus. Depuis le 1er janvier 2012, conformément à la loi de financement de la sécurité sociale pour 2012, cette assiette est minorée de 1,75 %. La CSG et la CRDS sont donc désormais calculées sur 98,25 % du salaire brut, et non plus 97 %. Sans changement, cette assiette s’applique sur la partie du revenu brut annuel inférieure à 4 fois le plafond annuel de la sécurité sociale, soit 145 488 € en 2012. Au-delà, l’assiette est fixée à 100 % du revenu brut.

Le taux de la cotisation supplémentaire d’assurance maladie applicable dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle sur les rémunérations est passé de 1,6 % à 1,5 % au 1er janvier 2012. C’est ce qu’a décidé, le 28 novembre dernier, le conseil d’administration de l’instance de gestion du régime local d’Alsace-Moselle d’assurance maladie complémentaire obligatoire.

En raison du gel en 2012 des tranches du barème de l’impôt sur le revenu, les tranches du barème de la taxe sur les salaires sont inchangées en 2012 et s’établissent comme suit :

4,5 % sur la fraction de rémunération annuelle inférieure à 7 604 € ;

8,50 % de 7 604 € à 15 185 € ;

13,60 % au-delà de 15 185 €.

Tranche A : rémunérations se situant dans la limite du plafond des cotisations de sécurité sociale, soit 3 031 €.

Tranche B : rémunérations comprises entre le plafond de cotisations de sécurité sociale et 4 fois ce plafond, soit entre 3 031 € et 12 124 €.

Tranche C : rémunérations comprises entre 4 et 8 fois le plafond de la sécurité sociale, soit entre 12 124 € et 24 248 €.