Cette feuille annule et remplace les pages 43 et 44 du n° 2441 du 3-02-06

Pour déterminer certaines cotisations de sécurité sociale, les rémunérations perçues par les salariés ne sont prises en compte qu'à concurrence d'un certain montant. La plupart sont toutefois déplafonnées, c'est-à-dire calculées sur la totalité du salaire (voir tableau, page 30).

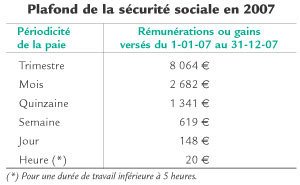

Le plafond annuel des cotisations de sécurité sociale est fixé à 32 184 € en 2007 (au lieu de 31 068 € ) (arrêté du 15 novembre 2006, J.O. du 28-11-06).

Le taux de la contribution d'assurance chômage est abaissé de 0,08 point au 1er janvier, et est donc ramené, à cette date, à 6,40 % du salaire brut (4 % à la charge des employeurs et 2,40 % à celle des salariés) pour les rémunérations versées depuis le début de l'année, dans la limite de 10 728 € (quatre fois le plafond mensuel de la sécurité sociale) (décision du bureau de l'Unedic du 11 janvier 2007).

Cette baisse était prévue par la convention d'assurance chômage du 18 janvier 2006, en cas de redressement financier du régime (1).

Par ailleurs, compte tenu du relèvement du plafond annuel de la sécurité sociale (32 184 € pour 2007), le montant de la cotisation forfaitaire APEC (Association pour l'emploi des cadres) est porté à 19,31 € pour 2007 (la part de l'employeur est fixée à 11,59 € , celle du cadre à 7,72 € ). Ce forfait annuel est retenu sur les salaires de mars, pour le personnel cadre en activité au 31 mars (communiqué APEC du 29 novembre 2006).

Le conseil d'administration de l'Association pour la gestion du régime de garantie des créances des salariés (AGS) a décidé, le 6 décembre, de maintenir le taux de la cotisation AGS à 0,15 %. Le prochain conseil d'administration doit se tenir fin juin 2007.

Rappelons que cette cotisation, à la charge exclusive des employeurs, est due dans la limite de 4 fois le plafond de la sécurité sociale (soit 10 728 € par mois en 2007). Elle est destinée à financer le Fonds national de garantie des salaires, qui assure aux salariés le paiement des créances résultant de leur contrat de travail en cas de redressement ou de liquidation de leur entreprise.

Les tranches du barème de la taxe sur les salaires sont réévaluées et s'établissent comme suit pour les rémunérations versées en 2007 :

- 4,25 % sur la fraction de rémunération brute n'excédant pas 7 156 € ;

- 8,50 % de 7 156 € à 14 295 € ;

- 13,60 % au-delà de 14 295 € .